MA Model¶

Overview¶

This module contains MA models using four diferent parameter optimization methods: SciPy’s minimization, SciKit’s Ridge linear model, SciKit’s Lasso linear model and SciKit’s Elastic Net linear model.

Examples¶

MA model using SciPy’s minimization:

>>> ts = pandas.Series.from_csv('../datasets/champagne.csv', index_col = 0, header = 0)

>>> model = MA(q = 3)

>>> model

MA(q = 3, intercept = None, theta = None)

>>> model = model.fit(ts)

>>> model

MA(q = 3, intercept = 0.7576070305877793, theta = [0.47415837 0.96800789 0.50682355])

>>> prediction = model.forecast(ts, periods = 3)

>>> prediction

ci_inf ci_sup series

1972-10-01 NaN NaN 3644.781559

1972-11-01 NaN NaN 4762.075950

1972-12-01 NaN NaN 4204.870830

>>> prediction = model.forecast(ts, periods = 3, confidence_interval = 0.95)

>>> prediction

ci_inf ci_sup series

1972-10-01 -254.905599 6322.683321 3645.819521

1972-11-01 464.706361 7951.797533 4762.630139

1972-12-01 -1114.609601 8133.907219 4205.907253

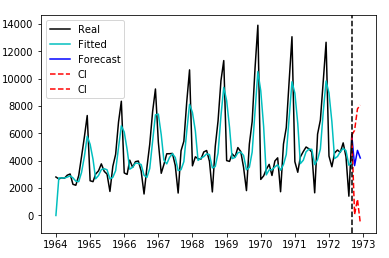

>>> model.plot(ts, periods = 3, confidence_interval = 0.95)

-

class

skfore.MA.MA(q=None, intercept=None, theta=None)[source]¶ Bases:

skfore.base_model.base_modelMoving-average model

Parameter optimization method: scipy’s minimization

- Args:

q (int): order.

- Returns:

MA model structure of order q.

-

fit(ts, error_function=None)[source]¶ Finds optimal parameters using a given optimization function

- Args:

ts (pandas.Series): Time series to fit. error_function (function): Function to estimates error.

- Return:

self

-

forecast(ts, periods, confidence_interval=None, iterations=300)[source]¶ Predicts future values in a given period

- Args:

ts (pandas.Series): Time series to predict. periods (int): Number of periods ahead to predict.

- Returns:

Time series of predicted values.

-

params2vector()[source]¶ Parameters to vector

- Args:

None.

- Returns:

Vector parameters of length q+1 to use in optimization.

-

class

skfore.MA.MA_ElasticNet(q=None, intercept=None, theta=None, alpha=1.0, copy_X=True, fit_intercept=True, l1_ratio=0.5, max_iter=1000, normalize=False, positive=False, precompute=False, random_state=0, selection='cyclic', tol=0.0001, warm_start=False)[source]¶ Bases:

skfore.MA.MAParameter optimization method: SciKit’s Elastic Net linear model

-

class

skfore.MA.MA_Lasso(q=None, intercept=None, theta=None, alpha=0.1, copy_X=True, fit_intercept=True, max_iter=1000, normalize=False, positive=False, precompute=False, random_state=None, selection='cyclic', tol=0.0001, warm_start=False)[source]¶ Bases:

skfore.MA.MAParameter optimization method: SciKit’s Lasso linear model

-

class

skfore.MA.MA_Ridge(q=None, intercept=None, theta=None, alpha=0.5, copy_X=True, fit_intercept=True, max_iter=None, normalize=False, random_state=None, solver='auto', tol=0.001)[source]¶ Bases:

skfore.MA.MAParameter optimization method: SciKit’s Ridge linear model